Văn hoá của người Việt từ xa xưa là ” An cư lạc nghiệp”. Tuy nhiên không phải ai cũng có thể đủ tài chính mua nhà đất để an cư trong thời điểm hiện tại, khi mà giá nhà đất tăng quá cao so với thu nhập trung bình của người dân. Vậy nên việc vay tiền ngân hàng mua nhà là lựa chọn tối ưu. Tuy nhiên, trước khi vay cần phải tính toán thận trọng, cân nhắc kỹ lưỡng, tránh những sai lầm dưới đây:

1. KHÔNG CÂN ĐỐI KHẢ NĂNG TÀI CHÍNH KHI LỰA CHỌN VAY MUA NHÀ

Lựa chọn mua nhà vừa sức khả năng tài chính hiện tại nhằm hạn chế tối đa việc mất khả năng trả nợ trong tương lai. Khi vay mua nhà cần xác định ngưỡng vay an toàn đối với mức thu nhập của bản thân. (Ngưỡng vay ngân hàng an toàn thường là vay không quá 50% giá trị căn nhà muốn mua. Ngưỡng vay tốt nhất là dưới 30%. Ngưỡng vay nguy hiểm là trên 70%) cụ thể:

- Nếu tài chính hiện tại chỉ tầm 50% giá trị căn nhà muốn mua và thu nhập trung bình thì khách hàng nên cân nhắc mua những căn hộ có chủ đầu tư liên kết với ngân hàng. Bởi khi mua những căn hộ này khách thường hưởng những ưu đãi hấp dẫn từ các gói vay của ngân hàng và chia thành nhiều đợt thanh toán. Khi đó, khách mua nhà chỉ cần chi khoảng 30% giá trị căn nhà, tiết kiệm thời gian hơn trong việc thực hiện giao dịch trả nợ, thanh toán… tránh áp lực tài chính.

- Nếu số tiền trong tay đang có khoảng 70% giá trị ngôi nhà thì khách có thể mua nhà đất thổ cư và vay thêm 30% từ ngân hàng.

2. KHÔNG TÌM HIỂU KỸ VỀ NHÀ ĐẤT ĐANG MUỐN MUA.

Khi chọn mua những sản phẩm nhà đất từ những đơn vị không uy tín thì người mua rất dễ bị rơi vào hoàn cảnh “tiền mất tật mang” như : bên bán ôm tiền biến mất; chủ đầu tư không đủ năng lực pháp lý; bị lừa mua những lô đất trong diện giải tỏa; mua đất không có giá trị….

- Với căn nhà đã hoàn thiện và có giấy tờ pháp lý đầy đủ thì khách hàng có thể dùng chính căn nhà đó làm tài sản thế chấp để vay tiền ngân hàng. Đồng thời, khách sẽ có nhiều so sánh, lựa chọn ngân hàng có mức lãi suất phù hợp.

- Với các dự án nhà ở đang xây dựng thì ưu điểm là khách hàng khi mua sẽ hưởng nhiều ưu đãi từ chủ đầu tư, thời gian thanh toán theo tiếm độ. Nhưng nhược điểm là khách chỉ có thể vay được ở những ngân hàng có sự liên kết với chủ đầu tư.

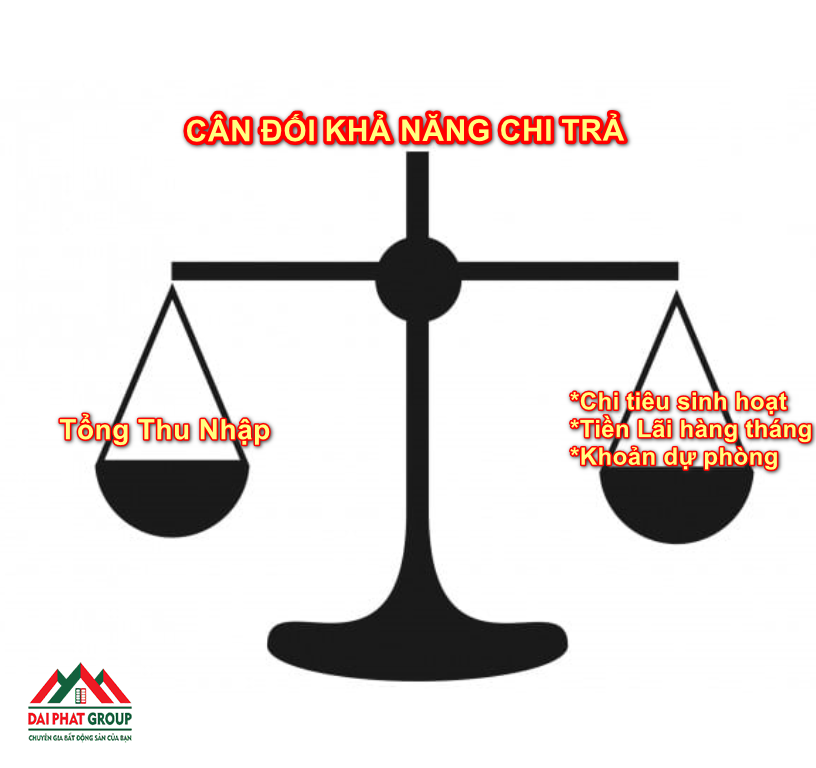

3. KHÔNG TÍNH TOÁN CÂN ĐỐI KHẢ NĂNG CHI TRẢ HÀNG THÁNG

Khi vay mua nhà thì việc tính toán khả năng chi trả là vô cùng quan trọng. Việc cân đối khoản thu nhập hàng tháng đảm bảo được khả năng chi tiêu, trả nợ ngân hàng, các khoản dự phòng giúp khách hàng chọn gói vay phù hợp. Theo kinh nghiệm của các chuyên gia tài chính thì chỉ nên dành tối đa 40% thu nhập cho việc trả nợ mỗi tháng để tránh áp lực trả nợ, trả chậm dẫn đến nợ xấu.

5.KHÔNG TÌM HIỂU KỸ VỀ CÁC GÓI CHO VAY CỦA NGÂN HÀNG

Điều cần thiết và quan trọng khi vay mua nhà là cần phải tìm hiểu kỹ về các chương trình cho vay tiền của ngân hàng đó. Đây là một kinh nghiệm vay tiền mua nhà không phải ai cũng biết. Để tránh sai lầm này khách hàng khi chọn ngân hàng để cần phải làm rõ những vấn đề sau:

_ Hình thức cho vay mua nhà : Hiện tại ngân hàng thường có 2 hình thức cho vay là tín chấp và vay thế chấp:

- Vay tín chấp: số tiền ngân hàng cho vay có giới hạn, người vay không cần thế chấp tài sản, chỉ cần chứng minh được uy tín và khả năng trả nợ cho ngân hàng.

- Vay thế chấp: cần có tài sản thế chấp. Số tiền cho vay tương đương với giá trị tài sản đảm thế chấp đó.

_ Lãi suất vay mua nhà: hãy tìm hiểu kỹ lưỡng các gói vay và mức lãi suất khi vay mua nhà

Thông thường các ngân hàng thường thu hút người vay bằng cách tung ra các gói vay với mức lãi suất khác nhau. Ai đi vay cũng mong chọn được ngân hàng có gói vay lãi suất thấp nhất, nhưng lãi suất thấp chưa chắc đã có lợi. Vì thực tế cho thấy gói vay nào lãi suất thấp sẽ luôn kèm theo nhiều điều kiện và chúng chưa chắc đã an toàn, vì nếu lãi suất thấp trong thời gian đầu thì rất có thể sau đó lãi suất sẽ được thả nổi.

Tổng hợp biểu xuất lãi vay mua BĐS tháng 5/2022 của các ngân hàng

_Cách tính lãi suất vay của ngân hàng:

Đa số khách hàng khi vay chỉ quan tâm đến lãi suất ưu đãi trong giai đoạn đầu tiên, không xem kỹ lãi suất thay đổi như thế nào cho các năm sau theo hợp đồng tín dụng. Bởi vì thời hạn ưu đãi lãi suất cho vay của ngân hàng có thể là 6 tháng hoặc 1 đến 2 năm. Hết thời gian ưu đãi cách tính lãi suất sẽ thay đổi tùy theo biên độ và quy định của từng ngân hàng.

Khi vay tiền nhất định phải nắm được thời hạn ưu đãi của gói vay đó, sau khi hết hạn ưu đãi thì cách tính và cập nhật lãi suất sau mỗi kỳ được điều chỉnh ra sao (hãy yêu cầu nhân viên ngân hàng tư vấn rõ về chi phí lãi vay qua các năm) sẽ giúp người vay chủ động trong việc lập kế hoạch trả nợ hợp lý. Hiện nay ngân hàng thường áp dụng 2 cách tính lãi suất vay như sau:

- Cách tính lãi suất theo dư nợ ban đầu: tiền lãi sẽ tính theo lãi suất dựa trên số tiền vay ban đầu trong suốt thời gian vay.

- Cách tính lãi suất theo dư nợ giảm dần: tiền lãi mỗi tháng sẽ được tính dựa trên số tiền thực tế còn nợ sau khi trừ phần tiền gốc đã trả trong các tháng trước đó. Tuy đây là cách tính lãi suất vay có lợi hơn cho người vay nhưng thực tế các ngân hàng luôn ấn định mức lãi suất cho vay mua nhà của hình thức dư nợ giảm dần cao hơn so với hình thức lãi dư nợ ban đầu.

6. KHÔNG LỰA CHỌN THỜI HẠN VAY MUA NHÀ HỢP LÝ

Hiện nay đa số các ngân hàng có nhiều gói cho vay với thời hạn vay đa dạng: gói vay ngắn hạn 1 – 5 năm, gói vay dài hạn 15 – 20 năm. Thời hạn vay càng dài thì khoản trả gốc mỗi tháng càng ít và số lãi phải trả cuối kỳ càng cao.

Chọn thời hạn vay cần phải đảm bảo khả năng chi trả cũng là yếu tố người vay thường ít chú trọng nên thường vội vàng chưa kịp tính toán mà chọn ngay gói vay ngắn hạn, gây nên áp lực chi trả mỗi tháng, đặc biệt đối với người có thu nhập không ổn định.

7. KHÔNG TÌM HIỂU RÕ VỀ PHÍ PHÁT TRẢ NỢ TRƯỚC HẠN

Khi người vay muốn hoàn tất trả nợ khoản vay gốc sớm hơn thời hạn đã được ghi trên hợp đồng tín dụng thì phải trả một khoản tiền – đây gọi là Phí phạt trả nợ trước hạn. Tuỳ mỗi ngân hàng quy định mà mức phạt này động từ 0,5-3%/ tổng số tiền trả nợ trước hạn. Tuy nhiên cũng có một số ngân hàng áp dụng theo công thức khác khiến cho số tiền mà khách hàng phải nộp phạt tương đối lớn.

Vây nên trước khi vay vốn người vay cần hỏi rõ về việc có được thanh toán trước hạn hay không và mức phí phạt (nếu có) là bao nhiêu. Hiểu rõ vấn đề này giúp người vay chủ động hơn trong việc tất toán khoản vay trước hạn tránh rắc rối và mất khoản tiền tương đối lớn.

7. KHÔNG ĐỌC KỸ HỢP ĐỒNG VAY MUA NHÀ TRƯỚC KHI KÝ KẾT

Cần phải đọc thật kỹ các điều khoản trước khi ký kết một hợp đồng vì “Bút sa gà chết” . Cho nên khi kí hợp đồng vay mua nhà cũng vậy, người vay cần xem xét kỹ lưỡng các điều khoản hợp đồng. Nếu chưa rõ, người đi vay cần trao đổi với người có chuyên môn xem lại bản hợp đồng cho vay có vấn đề gì bất thường hay không. Đặc biệt là mức phí phạt, các cam kết ưu đãi thật cụ thể trên hợp đồng;bản hồ sơ vay tiền ngân hàng;… phải đảm bảo các thông tin đó đúng, đủ, rõ ràng rồi mới ký.

Sau khi ký kết, người vay cần phải giữ 01 bản hợp đồng (có đầy đủ chữ ký, con dấu, dấu giáp lai của ngân hàng).

Có thể thấy, vay tiền mua nhà vừa là cơ hội cũng là nỗi lo dành cho người vay. Hi vọng với những thông tin chia sẻ trên đây giúp người vay có sự chọn lựa phù hợp, đưa ra quyết định đúng đắn khi vay tiền ngân hàng mua nhà.

Hãy liên hệ ngay với tư vấn viên tại batdongsandaiphat.vn hoặc Fanpage: https://www.facebook.com/DaiPhatPMH khi Quý khách hàng có nhu cầu muốn mua nhà có hỗ trợ vay ngân hàng để đươc hỗ trợ TƯ VẤN MIỄN PHÍ về các bất động sản nhà đất và các gói vay cụ thể nhất.

[signature]